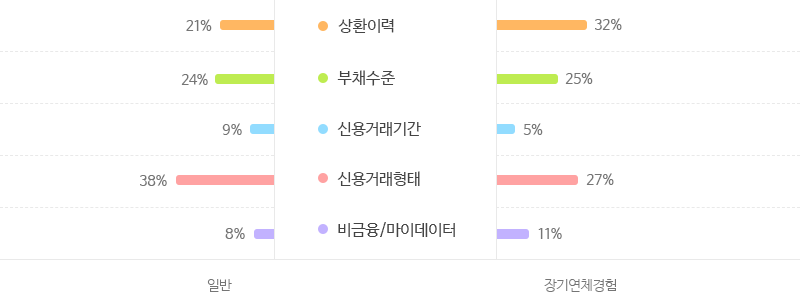

주요평가부문

KCB(올크레딧), 개인신용평점의 기준은 어떻게 될까요? 개인신용평점의 주요평가부문에 대해 상세히 확인하세요.

평가영역별 반영비중

신용행동의 4가지와 비금융 1가지 평가부분별 상세내용을 일반고객과 장기연체 경험고객으로 나눠 한 눈에 비교하며 확인해 보세요.

제시된 비중은 해당 고객군별 평균이며, 개별 고객의 신용상태에 따라 달라질 수 있습니다.

-

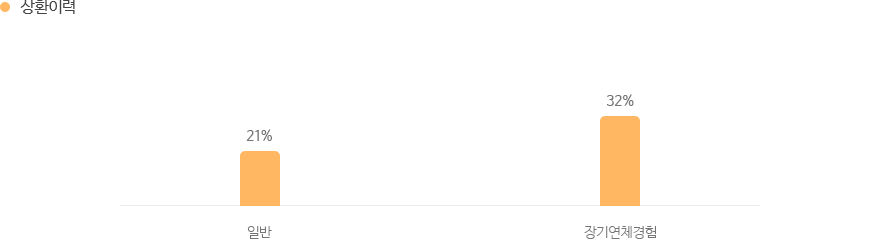

1 상환이력

채무의 적시 상환 여부 및 그 이력에 관한 정보로 5영업일 10만원 이상 연체를 지속하는 경우부터 평가에 활용됩니다.

(8영업일 이전 연체 상환시 연체 이력은 활용되지 않습니다.)

신용평가에 부정적인 평가요소 이며 특히 90일이상의 연체는 장기연체로 분류되어 더 큰 영향을 미치게 됩니다. 연체 상환 시 부정적 영향은 축소 되지만 연체경험정보는 일정기간(90일이상 최장 5년,90일 미만 최장 3년) 활용됩니다.CB연체의 경우 연체이력이 1건이고 연체기간이 30일 미만 연체금액이 30만원 미만인 경우 평가에 활용하지 않습니다. (2018년 말부터 적용)

고객 별 주요평가요소 신용평가 영향도

주요평가요소(연체발생, 연체진행 지속, 연체상환 후 기간경과), 일반고객, 장기연체 경험고객 항목으로 구성된 고객 별 주요평가요소 신용평가 영향도 안내 주요평가요소 일반고객 장기연체 경험고객 연체발생연체의 발생 건수(경험 포함)가 많아질수록 신용평가에 부정적으로 활용됩니다.부정적 영향 부정적 영향 연체진행 지속연체를 지속한 기간이 길어질 수록 신용평가에 부정적으로 활용됩니다.매우 부정적 영향 부정적 영향 연체상환 후 기간경과연체를 상환 후 기간이 경과됨에 따라 연체의 부정적 영향이 축소·해소 됩니다. (8영업일 이전 연체 상환시 연체 이력은 활용되지 않습니다.)긍정적 영향 긍정적 영향 긍정적인 영향(약간 긍정적 영향, 긍정적 영향, 매우 긍정적 영향) 부정적인 영향(약간 부정적 영향, 부정적 영향, 매우 부정적 영향)

-

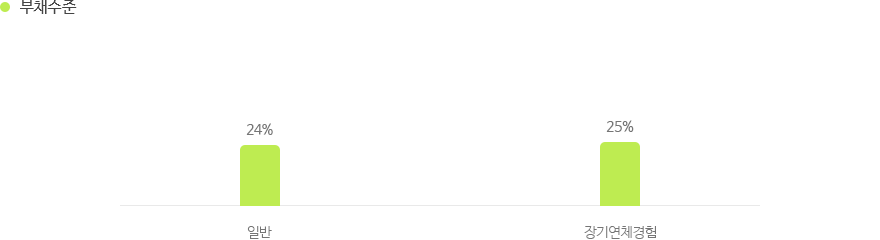

2 부채수준

현재 보유한 채무의 수준으로 대출, 카드의 부채 개설 및 상환이력·실적 등을 활용하게 됩니다. 상환 부담에 대한 리스크를 고려하여 채무 증가 시 신용평가에 부정적으로 활용되며 채무상환의 이력은 긍정적인 요소로 평가됩니다.

고객 별 주요평가요소 신용평가 영향도

주요평가요소(저위험대출 상환, 중위험대출 상환, 고위험대출 상환, 신용카드 잔액 증가, 단기카드대출 잔액 증가, 신용카드 신판위주 지속이용), 일반고객, 장기연체 경험고객 항목으로 구성된 고객 별 주요평가요소 신용평가 영향도 안내 주요평가요소 일반고객 장기연체 경험고객 저위험대출 상환보유대출의 성실한 상환은 채무부담에 대한 리스크 감소요인으로 신용평가에 긍정적으로 활용됩니다.약간 긍정적 영향 약간 긍정적 영향 중위험대출 상환 긍정적 영향 약간 긍정적 영향 고위험대출 상환 매우 긍정적 영향 긍정적 영향 신용카드 잔액 증가신용카드 이용에 따른 미도래 잔액(카드회사가 제공한 월말 시점 잔액) 및 단기카드대출의 잔액(카드회사가 제공한 최신 잔액) 증가는 채무상환 부담이 높아지는 요인으로 신용평가에 부정적으로 활용됩니다.부정적 영향 약간 부정적 영향 단기카드대출 잔액 증가 부정적 영향 약간 부정적 영향 신용카드 신판위주 지속이용꾸준하고 안정적인 카드거래 이용은 건전한 신용생활 지속하고 있는 긍정적 요인으로 신용평가에 활용됩니다.약간 긍정적 영향 영향없음 긍정적인 영향(약간 긍정적 영향, 긍정적 영향, 매우 긍정적 영향) 부정적인 영향(약간 부정적 영향, 부정적 영향, 매우 부정적 영향)

-

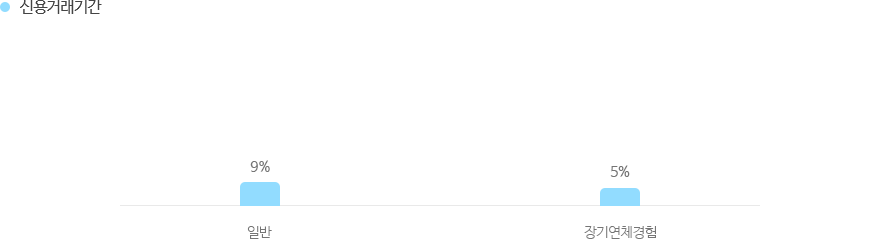

3 신용거래기간

신용거래기간은 대출·카드의 개설 이력을 기준으로 산정하며 오랜 기간동안 정상적인 금융거래 경험을 쌓은 고객은 일반적인 리스크 수준이 낮게 나타나 신용평가에 긍정적으로 활용됩니다.

고객 별 주요평가요소 신용평가 영향도

주요평가요소(신용거래 기간), 일반고객, 장기연체 경험고객 항목으로 구성된 고객 별 주요평가요소 신용평가 영향도 안내 주요평가요소 일반고객 장기연체 경험고객 신용거래 기간연체없이 정상적인 신용거래를 지속한 기간이 길어질수록 신용평가에 긍정적으로 활용됩니다.약간 긍정적 영향 약간 긍정적 영향 긍정적인 영향(약간 긍정적 영향, 긍정적 영향, 매우 긍정적 영향) 부정적인 영향(약간 부정적 영향, 부정적 영향, 매우 부정적 영향)

-

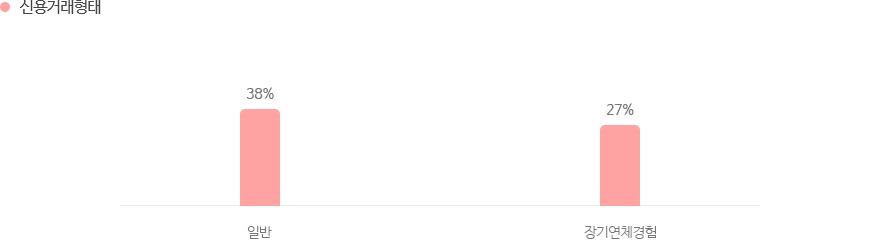

4 신용거래형태

대출의 형태(업권/상품/금리 수준 등) 및 카드이용 형태 등을 고려하며 거래형태 별 리스크 수준에 따라 자동화하여 평가에 활용합니다.

저금리대출 및 리스크가 낮은 대출상품의 경우 해당 업권 타 대출 대비 우량하게 평가됩니다.(2018년 말부터 적용)

고객 별 주요평가요소 신용평가 영향도

주요평가요소(저위험대출 발생, 중위험대출 발생, 고위험대출 발생, 채무보증 발생, 채무보증 해소, 체크카드 지속이용, 단기카드대출 이용), 일반고객, 장기연체 경험고객 항목으로 구성된 고객 별 주요평가요소 신용평가 영향도 안내 주요평가요소 일반고객 장기연체 경험고객 저위험대출 발생보유대출의 업권, 상품속성 및 금리수준에 따라 리스크 수준이 차등화되며, 리스크 수준이 높은 대출일수록 신용평가에 부정적으로 활용됩니다.약간 부정적 영향 약간 부정적 영향 중위험대출 발생 부정적 영향 부정적 영향 고위험대출 발생 매우 부정적 영향 부정적 영향 채무보증 발생채무보증의 발생은 채무부담에 따른 리스크 수준 증가요인으로 신용평가에 부정적으로 활용되며, 채무보증의 해소는 리스크 수준의 감소로 신용평가에 긍정적으로 활용됩니다.약간 부정적 영향 약간 부정적 영향 채무보증 해소 약간 긍정적 영향 약간 긍정적 영향 체크카드 지속이용체크카드 지속 이용은 건전한 신용생활을 지속하고 있는 긍정적 요인으로 신용평가에 활용됩니다.약간 긍정적 영향 약간 긍정적 영향 단기카드대출 이용단기카드대출을 빈번하게 이용하는 것은 신용평가에 부정적으로 활용됩니다.약간 부정적 영향 약간 부정적 영향 긍정적인 영향(약간 긍정적 영향, 긍정적 영향, 매우 긍정적 영향) 부정적인 영향(약간 부정적 영향, 부정적 영향, 매우 부정적 영향)

-

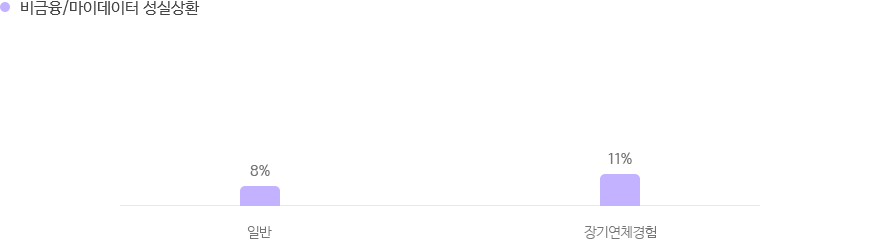

5 비금융/마이데이터

고객이 직접 등록한 정보를 활용하여 신용도와 관계가 높은 평가요소들을 보유하고 있는지 확인합니다.

고객 별 주요평가요소 신용평가 영향도

주요평가요소(비금융/마이데이터 성실납부 정보 등록, 비금융/마이데이터 성실납부 경과기간, 상환여력 보유, 신용관련 설문 응답), 일반고객, 장기연체 경험고객 항목으로 구성된 고객 별 주요평가요소 신용평가 영향도 안내 주요평가요소 일반고객 장기연체 경험고객 비금융/마이데이터 성실납부 정보 등록국민연금, 건강보험, 통신비, 보험료 납부 등 비금융과 마이데이터를 통해 등록된 성실상환정보를 통해 소비자의 성실도를 판단하고 신용평가에 가점요인으로 활용됩니다.약간 긍정적 영향 약간 긍정적 영향 비금융/마이데이터 성실납부 경과기간 약간 긍정적 영향 약간 긍정적 영향 상환여력 보유증빙소득과 금융자산(수신 등)을 기반으로 향후 채무상환에 대한 상환 여력을 판단하여 신용평가에 가점요인으로 활용됩니다.약간 긍정적 영향 약간 긍정적 영향 신용관련 설문 응답설문 결과 건전한 신용생활과 상관관계가 높은 응답을 보인 경우 가점요인으로 활용됩니다.약간 긍정적 영향 약간 긍정적 영향 긍정적인 영향(약간 긍정적 영향, 긍정적 영향, 매우 긍정적 영향) 부정적인 영향(약간 부정적 영향, 부정적 영향, 매우 부정적 영향)

-

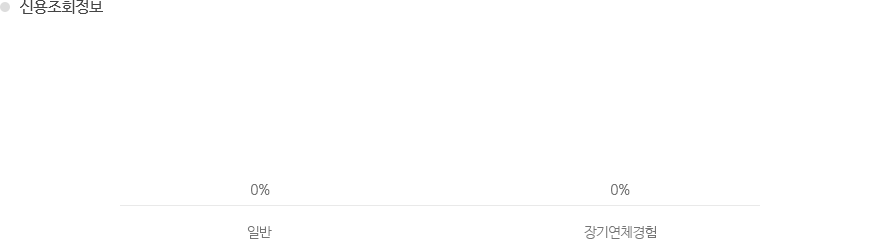

6 신용조회정보

신용조회정보는 새로운 신용거래 활동정보로 고객 군과 상관없이 평가에 활용되지 않습니다.